税法上の優遇

このご寄附は税法上の優遇が受けられます

ページ内目次

個人よりご寄附いただいた場合

所得税

以下の所得控除または税額控除のどちらかを選ぶことが出来ます。

【所得控除】

その年に支出した寄附金額-2,000円が年間所得から控除されます。

(寄附金額は、年間所得の40%が限度です。)

【税額控除】

その年に支出した寄附金額-2,000円の40%が所得税額から控除されます。

(寄附金額は、総所得金額の40%が限度です。)

(税額控除額は、所得税額の25%が限度です。)

【所得控除】

その年に支出した寄附金額-2,000円が年間所得から控除されます。

(寄附金額は、年間所得の40%が限度です。)

【税額控除】

その年に支出した寄附金額-2,000円の40%が所得税額から控除されます。

(寄附金額は、総所得金額の40%が限度です。)

(税額控除額は、所得税額の25%が限度です。)

住民税

所得税の寄附金控除の対象となる寄附金の内、自治体が条例により指定したものが対象となります。

(控除の対象については、お住まいの都道府県・市区町村に確認してください。)

【税額控除】

その年に支出した寄附金額-2,000円の4%が県民税から控除されます。

その年に支出した寄附金額-2,000円の6%が市民税から控除されます。

(政令市在住の方の寄附につきましては2%が県民税から、8%が市民税から控除されます。)

(寄附金の限度額は、総所得金額の30%です。)

(控除の対象については、お住まいの都道府県・市区町村に確認してください。)

【税額控除】

その年に支出した寄附金額-2,000円の4%が県民税から控除されます。

その年に支出した寄附金額-2,000円の6%が市民税から控除されます。

(政令市在住の方の寄附につきましては2%が県民税から、8%が市民税から控除されます。)

(寄附金の限度額は、総所得金額の30%です。)

控除の手続き

寄附金控除を受けるためには、1月1日~12月31日までの寄附について、翌年の3月15日までに税務署で確定申告を行う必要があります。

それにより、寄附をされた年分の所得税還付と、翌年度分の住民税の税額控除が受けられます。

それにより、寄附をされた年分の所得税還付と、翌年度分の住民税の税額控除が受けられます。

相続税

相続により取得した財産の一部または全部を相続税の申告書の提出期限までに寄附した場合、寄附した財産に相続税が課税されません。

法人よりご寄附いただいた場合

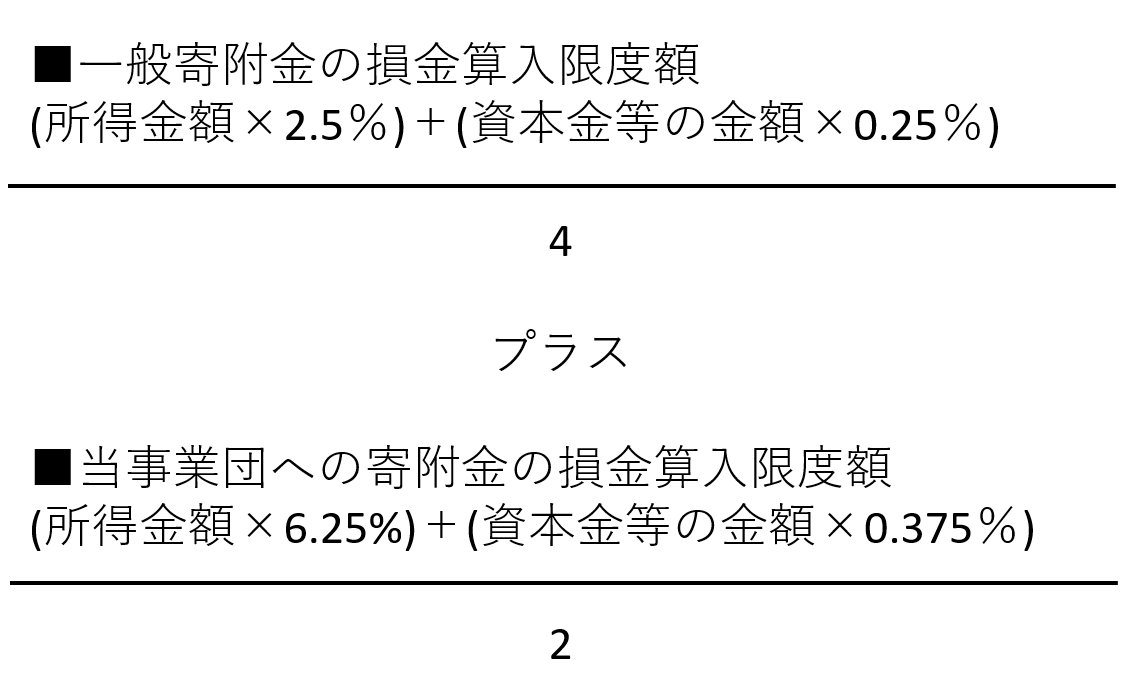

法人税

一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

各種お問い合わせ

| 確定申告に関するお問い合わせ | 所管の税務署までご相談ください。 |

|---|---|

| 条例指定自治体に関するお問い合わせ | お住まいの都道府県、市区町村までご相談ください。 |